Inflación en Argentina: el IPC de mayo confirma que la desaceleración se frenó

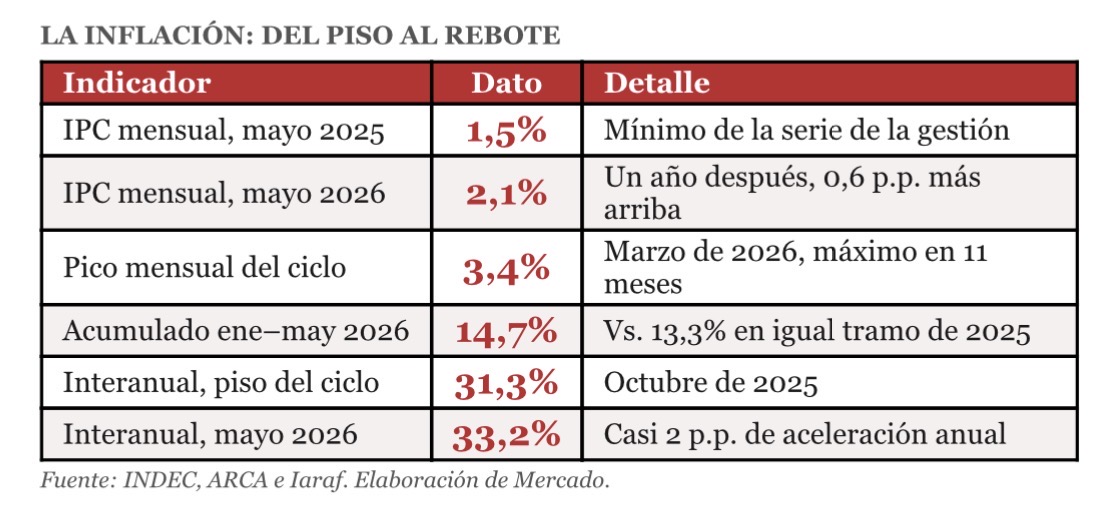

Hace exactamente un año, en mayo de 2025, el Índice de Precios al Consumidor (IPC) marcó 1,5%, el registro más bajo de la gestión Milei. El oficialismo lo exhibió como la antesala del final, el último escalón antes del cero. Doce meses después, el dato de mayo de 2026 —2,1%— obliga a una relectura menos épica: aquel piso no fue el umbral de la inflación cero, sino el punto más bajo de una meseta que volvió a inclinarse hacia arriba.

El piso que fue techo

La fotografía mensual ya contaba la historia. Desde el 1,6% de junio de 2025 el IPC trepó mes a mes —1,9% en julio y agosto, 2,1% en septiembre, 2,3% en octubre, 2,5% en noviembre y 2,8% en diciembre— hasta alcanzar 3,4% en marzo de 2026, su valor más alto en casi un año. La moderación posterior, con 2,6% en abril y 2,1% en mayo, devolvió cierto alivio, pero el nivel general acumula en lo que va de 2026 un 14,7%, por encima del 13,3% del mismo tramo de 2025. El dato mensual se ubica, un año después, 0,6 puntos porcentuales por encima del piso alcanzado.

El dato más elocuente, sin embargo, no es el mensual sino el interanual. Tras tocar un piso de 31,3% en octubre de 2025, la variación anual dejó de bajar y empezó a subir nuevamente: 31,4% en noviembre, 32,4% en enero, 33,1% en febrero y 33,2% en mayo de 2026. Casi dos puntos de aceleración en siete meses. La desinflación, en los hechos, se agotó durante la primavera de 2025. Lo que siguió fue una inflación que dejó de ceder.

La composición de mayo refuerza ese diagnóstico. Los precios estacionales aumentaron 3,5% —con las verduras subiendo 18,8% a nivel nacional y el tomate redondo trepando 62,8% en el Gran Buenos Aires—; los regulados avanzaron 2,4% por combustibles, electricidad y agua; mientras que el IPC Núcleo, que refleja la dinámica más persistente de los precios, se mantuvo en 1,9%, todavía cerca del 2% mensual que el programa económico aspiraba a perforar. La división con mayor incremento volvió a ser Comunicación, con 3,4%.

La inflación: del piso al rebote

El espejismo monetarista

El relato oficial descansó desde el primer día sobre una idea central: la inflación es un fenómeno monetario. Eliminada la emisión, sostenía el Gobierno, desaparecería la inflación. El presidente Javier Milei llegó a afirmar que el índice comenzaría con cero hacia mediados de 2026, apoyándose en el rezago de entre 18 y 24 meses que suele existir entre la política monetaria y la evolución de los precios.

Sin embargo, el propio Milton Friedman relativizó esa afirmación en sus últimos años. En una entrevista concedida al Financial Times en 2003 reconoció que utilizar la cantidad de dinero como objetivo no había resultado exitoso. La experiencia argentina parece acercarse más a esa revisión que a la formulación original. La inflación local mantiene un fuerte componente inercial, con contratos indexados, expectativas dolarizadas y un elevado traslado de las variaciones del tipo de cambio a los precios. Reducir la emisión aparece como una condición necesaria, pero no suficiente.

La desinflación se agotó en la primavera de 2025. Lo que vino después fue una inflación que dejó de bajar.

La actividad, en serrucho

Del otro lado de la ecuación aparece la economía real. Tras una caída del PBI de 1,8% en 2024, la actividad rebotó 4,4% en 2025, impulsada en gran medida por el arrastre estadístico y por sectores como el agro, la minería y los servicios financieros. Sin embargo, al observar la serie desestacionalizada, la economía permaneció prácticamente estancada durante buena parte del año y comenzó 2026 con un comportamiento irregular.

El primer trimestre reflejó esa dinámica. El EMAE cayó 2,6% en febrero respecto de enero y luego recuperó terreno en marzo, con una suba de 3,5% desestacionalizada y de 5,5% interanual. La industria avanzó 5% y la construcción 12,7% frente al mismo mes del año anterior. El trimestre cerró con un crecimiento acumulado de apenas 1,7%.

Los indicadores preliminares de abril, sin embargo, volvieron a mostrar señales de debilidad. La caída real de la recaudación del IVA, el retroceso en los patentamientos y las estimaciones privadas sobre el comercio sugieren que los sectores vinculados al consumo siguen sin recuperar el terreno perdido.

La actividad que no termina de arrancar

El consumo que revela la recaudación

Si la inflación no termina de bajar y la actividad continúa sin consolidar una recuperación, la recaudación ofrece otra señal de alerta. Tras nueve meses consecutivos de caída real, los ingresos tributarios crecieron entre 1,4% y 2% interanual en mayo de 2026. Sin embargo, el aumento respondió principalmente al impuesto a las Ganancias, favorecido por cuestiones normativas y una baja base de comparación.

Los tributos asociados al consumo siguieron mostrando retrocesos. El IVA neto cayó cerca de 8% en términos reales durante mayo y acumula una baja de 8,5% en los primeros cinco meses del año. En ese mismo período, la recaudación total disminuyó 4,9% en términos reales, según estimaciones del Iaraf.

El comportamiento del IVA continúa reflejando una demanda interna debilitada, pese a la mejora observada en algunos sectores vinculados a las exportaciones y la producción primaria.

¿Estanflación o el umbral de una nueva recesión?

Los datos describen un escenario de inflación persistente combinado con una economía que alterna avances y retrocesos sin consolidar un crecimiento sostenido. La combinación remite al concepto de estanflación: inflación elevada junto con estancamiento de la actividad.

Todavía no se trata de una recesión abierta. El desempeño de marzo y el crecimiento del primer trimestre muestran que la economía mantiene algunos focos de expansión. Sin embargo, la aceleración de la inflación interanual, la debilidad del consumo y la falta de una recuperación generalizada mantienen abierto el interrogante sobre la evolución de los próximos meses.

Hace un año, el 1,5% de mayo parecía anticipar el final del proceso inflacionario. Doce meses después, ese registro aparece como el punto más bajo de una etapa que dejó de profundizar la desaceleración de los precios. Mientras la inflación dejó de bajar, la recuperación de la actividad continúa mostrando un avance insuficiente para consolidar un cambio de tendencia.

- Etiquetas

- indec

- pbi

- Inflación Mayo

Artículos relacionados

Las ventas en supermercados cayeron 0,7% en mayo: la menor baja interanual del año

El INDEC difundió los resultados de la Encuesta de Supermercados de mayo de 2026. Medidas a precios constantes, las ventas retrocedieron 0,7% frente a igual mes de 2025, el quinto mes consecutivo en baja, aunque el de menor intensidad. La serie desestacionalizada avanzó 0,9% respecto de abril y la tendencia-ciclo subió 0,3%, los mayores avances mensuales de 2026. El acumulado enero-mayo cae 2,8% interanual.

La actividad cayó 0,5% en mayo y acumuló dos meses consecutivos de retroceso

El EMAE mostró una suba interanual de apenas 0,2%, mientras la serie desestacionalizada volvió a caer. La minería y el agro sostuvieron el resultado, pero la industria y el comercio profundizaron la desaceleración.

Los salarios registrados volvieron a perder contra la inflación pese a la mejora del índice general

El índice de salarios del INDEC subió 2,2% en mayo y superó por una décima al IPC. Sin embargo, el resultado estuvo impulsado por los ingresos del empleo no registrado, mientras que los salarios formales crecieron por debajo de la inflación.