SpaceX vs. Rocket Lab, el dato del IPO que cambia la lectura del negocio espacial

El prospecto que SpaceX presentó ante la SEC el 20 de mayo expone, por primera vez, los márgenes y la cartera contratada del segmento espacial. La comparación con Rocket Lab revela una paradoja: la compañía chica tiene el triple de cobertura de ventas que la gigante.

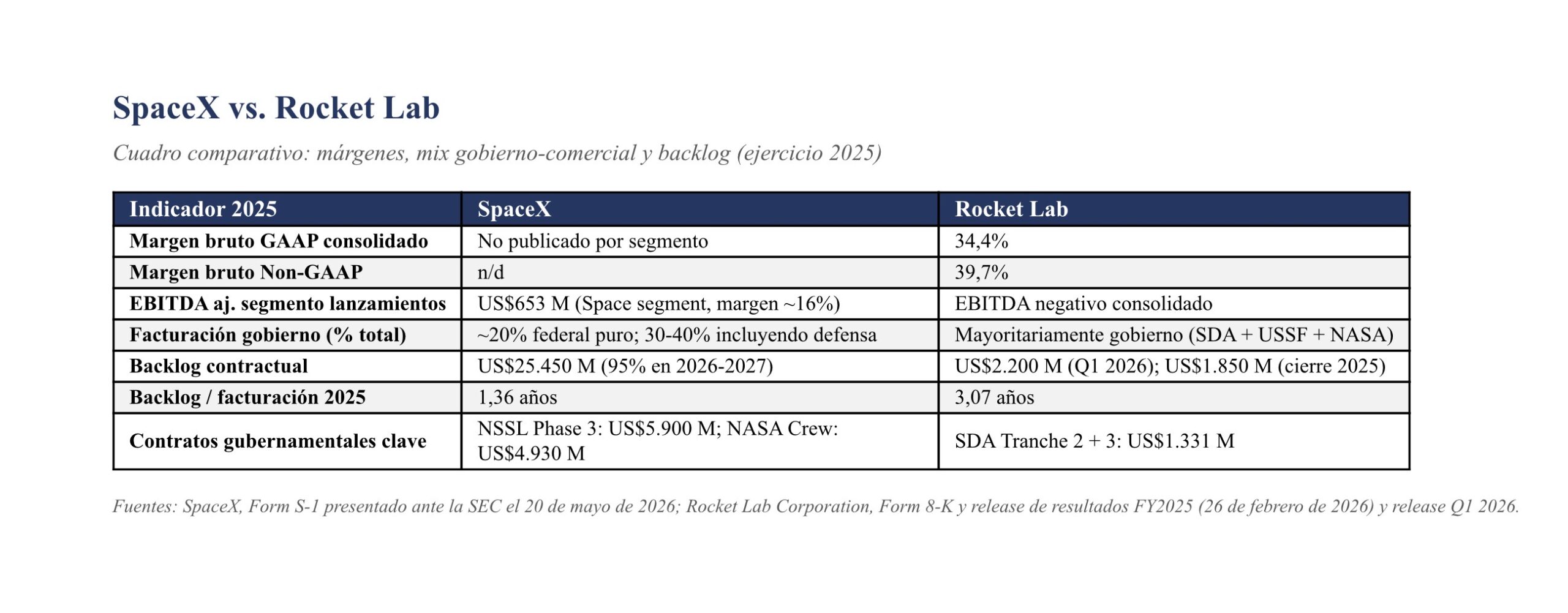

Las tres dimensiones que mejor distinguen a SpaceX y Rocket Lab dentro del negocio de lanzamientos no aparecen en la línea de facturación: están en el margen bruto, en la composición gobierno-comercial y en la relación entre backlog y ventas. Cada una cuenta una parte distinta del mismo problema estratégico.

Márgenes brutos: la asimetría informativa

Rocket Lab publica margen bruto consolidado y por segmento. SpaceX, en su S-1, optó por reportar EBITDA ajustado de segmento, no margen bruto segmentado. El resultado es que la comparación directa requiere ajustes.

En el caso de Rocket Lab, los números son nítidos. El margen bruto GAAP anual 2025 fue de 34,4%, una mejora de 780 puntos básicos interanuales, y el margen bruto Non-GAAP llegó a 39,7%, con un alza de 770 puntos básicos. El cuarto trimestre cerró con margen bruto GAAP de 38%, 100 puntos básicos por encima del trimestre anterior. La trayectoria es de expansión sostenida, no de salto puntual.

En SpaceX, el segmento Space —que combina lanzamientos, Dragon y desarrollo de Starship— facturó US$4.090 millones en 2025 y generó US$653 millones de EBITDA ajustado de segmento, lo que arroja un margen EBITDA de aproximadamente 16%. Pero el dato relevante para el negocio puro de lanzamientos está más adentro: Launch Services dentro del segmento Space facturó US$2.576 millones en 2025 contra US$2.584 millones en 2024, una caída del 0,3%. Es decir, lo que comúnmente se llama “el negocio de Falcon” facturó prácticamente lo mismo que el año anterior, y representa apenas el 63% del segmento Space y el 14% de la facturación consolidada.

El propio S-1 reconoce la disociación: Falcon 9 es rentable; el segmento Space pierde plata porque Starship consumió US$3.000 millones de costos operativos en 2025. Sin el desvío contable que impone el desarrollo del próximo vehículo, el negocio de lanzamientos de SpaceX tendría margen positivo. Con Starship dentro del perímetro, no.

La comparación de márgenes brutos, entonces, debe leerse con asterisco. Rocket Lab al 34% GAAP es un dato auditado y comparable. El margen implícito del negocio Falcon de SpaceX —sin Starship— no se publica explícitamente, pero las referencias del S-1 sugieren que el franchise Falcon es estructuralmente rentable, mientras que el conjunto del segmento no lo es.

Mix gobierno/comercial: dos modelos de demanda

Es la dimensión donde las dos compañías más se parecen, y donde el dato sorprende.

En 2025, aproximadamente un quinto de la facturación de SpaceX provino de agencias federales estadounidenses, principalmente NASA, Departamento de Defensa, GSA y agencias de la comunidad de inteligencia. Considerando defensa en sentido amplio, los clientes gubernamentales explican entre el 30% y el 40% de los ingresos totales de SpaceX; esa participación cae como porcentaje a medida que Starlink se masifica, pero los dólares absolutos del gobierno siguen creciendo. NASA Commercial Crew está comprometido en US$4.930 millones hasta 2030, y NSSL Phase 3 agrega US$5.900 millones de lanzamientos contratados hasta 2029.

Rocket Lab tiene una exposición gubernamental estructuralmente más alta. Los contratos con la Space Development Agency superan los US$1.300 millones —US$816 millones de Tranche 3 Tracking Layer más el Transport Layer previo— y la compañía está pasando de subcontratista a contratista prime, lo que típicamente implica márgenes superiores. Los contratos con SDA siguen un patrón de reconocimiento de ingresos 10/40/40/10: 10% en el primer año posterior al award, 40% en el segundo, 40% en el tercero y 10% en el cuarto. El cronograma de devengamiento explica por qué un contrato firmado en diciembre de 2025 no aparece todavía en la facturación.

La diferencia conceptual es importante. SpaceX tiene un negocio gubernamental relevante pero diluido por el peso comercial de Starlink. Rocket Lab tiene un negocio donde lo gubernamental es estructuralmente dominante y creciente, y donde el cliente que más mueve la aguja —SDA— paga sobre un esquema de devengamiento plurianual con baja incertidumbre de cobranza.

Backlog versus facturación: visibilidad de ingresos

Aquí la comparación es la más reveladora.

Los compromisos contractuales de SpaceX al cierre del S-1 sumaban US$25.450 millones, con el 95% devengable entre 2026 y 2027. Sobre una facturación 2025 de US$18.674 millones, el backlog equivale a 1,36 años de ventas. Es un número notablemente bajo para una compañía que se valuaría a US$1,75 billones: la demanda es enorme pero el ciclo de conversión es corto, dominado por el modelo de suscripción de Starlink que se devenga mes a mes.

Rocket Lab cerró el primer trimestre de 2026 con un backlog contratado de US$2.200 millones y al cierre de 2025 estaba en US$1.850 millones, con 74% asignado al segmento Space Systems y 26% a Launch Services. Sobre la facturación 2025 de US$602 millones, el backlog representa 3,07 años de ventas. Más del doble de cobertura temporal que SpaceX. El 37% del backlog se convierte en ingresos dentro de los próximos doce meses, lo que equivale a US$685 millones ya cerrados para 2026 antes de firmar un solo contrato nuevo.

La comparación punto por punto

Screenshot

La lectura de fondo

Rocket Lab tiene margen bruto verificable —34% GAAP, 40% Non-GAAP— y un backlog de tres años dominado por contratos gubernamentales con cronograma de devengamiento predecible. Es el perfil financiero de una compañía con visibilidad de ingresos relativamente alta para su tamaño y para su industria.

SpaceX tiene márgenes implícitamente más altos en el franchise Falcon que el promedio del segmento Space —porque Starship contamina el resultado consolidado—, una dependencia gubernamental absoluta enorme pero diluida por el peso de Starlink, y un backlog que en relación a su facturación es notablemente más corto que el de Rocket Lab. La diferencia se explica por la naturaleza del producto: Starlink se cobra mes a mes y no se acumula contractualmente; SDA, en cambio, se compromete por tranches plurianuales.

El IPO de SpaceX se va a valuar sobre el círculo virtuoso de Starlink, no sobre la economía del lanzamiento. Rocket Lab, en cambio, se está valuando sobre la conversión esperada del backlog. Dos lógicas de valoración distintas para dos compañías que comparten el mismo perímetro técnico pero ya no el mismo perímetro económico.

- Etiquetas

- Elon Musk

- IPO SpaceX

- Rocket Lab

Artículos relacionados

El espacio se cae a la Tierra o la resaca bursátil que dejó SpaceX

Seis semanas después de la mayor salida a bolsa de la historia, la acción de la empresa de Elon Musk cotiza por debajo de su precio de emisión y arrastró a gran parte del sector. Sin embargo, Viasat e Iridium avanzan contra la corriente. La diferencia no está en los cohetes, sino en el espectro radioeléctrico.

La seguridad espacial se convierte en un nuevo eje de la competencia global

La expansión de las constelaciones comerciales y su creciente uso por gobiernos y fuerzas armadas están transformando al espacio en una infraestructura crítica cuya protección comienza a ocupar un lugar central en las estrategias de defensa y en las inversiones del sector.

Jio acelera su apuesta espacial y prepara la mayor constelación LEO de la India

La compañía de Mukesh Ambani recibió el aval técnico del regulador espacial IN-SPACe para desplegar alrededor de 1.600 satélites de órbita baja. El proyecto busca convertir a la India en un actor soberano del internet satelital y abrir un nuevo frente de competencia con Starlink, Amazon Kuiper y los grandes operadores globales.