En el marco de un año signado por la crisis del COVID-19, por sexto año consecutivo KPMG realizó la encuesta anual a 1.200 CEO de todo el mundo de los cuales 365 corresponden a América latina y 50 a la Argentina. Para obtener precisiones en función del contexto actual se hicieron dos muestreos uno previo a la pandemia y otro entre los meses de julio y agosto.

KPMG International presentó hoy los resultados de la encuesta mundial anual CEO Outlook 2020 de la que participaron 1.200 CEO de muchas de las compañías más grandes del mundo. De ese total, 365 correspondieron a América latina y 50 fueron CEO de la Argentina.

En este particular año, KPMG realizó dos encuestas para obtener una información más calificada sobre las opiniones y expectativas de los máximos directivos de las organizaciones consultadas. La primera se hizo en enero previo a la pandemia y dado el contexto KPMG decidió realizar una segunda encuesta llamada “Pulse Survey Edición Especial” a más de 300 CEO, quienes tuvieron que responder 20 preguntas adicionales, con el fin de obtener nuevos insights sobre cómo habrían cambiado las perspectivas durante el desarrollo de la pandemia y el impacto futuro ante la nueva realidad.

Un tema para destacar del estudio es que la agenda de los líderes ha cambiado radicalmente desde principios de año, a medida que se han acelerado las tendencias existentes, como ampliar los esfuerzos ESG (gobierno ambiental, social y corporativa), trabajo flexible y transformación digital. Ante la actual situación, los CEO se han vuelto más pesimistas sobre el desempeño futuro de la economía global en los próximos 3 años.

Según Bill Thomas, CEO de KPMG Internacional, “el gran cambio en las prioridades de los CEO que se dio en los últimos 6 meses es un claro indicio de que las empresas han tenido que transformarse rápidamente para hacer frente a los desafíos de la pandemia. Los líderes empresariales de todo el mundo buscan gestionar la incertidumbre con decisión. Esta crisis ha acelerado las estrategias que ya existían en torno a la digitalización y la responsabilidad social. Sin embargo, en otras áreas, planificar para el futuro es mucho más difícil, especialmente si se piensa en formas futuras de trabajar y resolver problemas. Por lo tanto, tal vez no resulte sorprendente que los CEO se centren en la importancia del talento para sostener y hacer crecer cualquier negocio futuro “.

Confianza en el crecimiento

A pesar del contexto económico local, los CEO argentinos participantes mostraron excelentes resultados financieros en sus compañías durante el año fiscal pasado (2019). Por ejemplo, el 54% manifestó que sus empresas fueron muy exitosas en cuanto a sus objetivos financieros, ya que sus ingresos aumentaron con relación al año fiscal anterior; obteniendo una mejor posición que la de sus pares en América latina, quienes solo fueron un 47%.

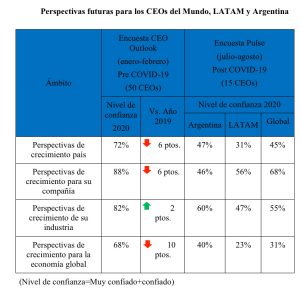

La encuesta CEO Outlook 2020 Capitulo Argentina, consultó a los ejecutivos locales acerca de sus perspectivas futuras en cuanto a las ganancias que prevén en sus organizaciones para los próximos tres años. Los resultados obtenidos arrojan diferencias entre ambas encuestas (pre y post COVID-19).

Por ejemplo, cuando se les consultó sobre las perspectivas de crecimiento del país para los próximos 3 años se mostraron confiados el 72% (enero-febrero) pero en la segunda encuesta ese porcentaje bajó a 47% (julio-agosto). Mismo comportamiento hubo en cuanto a las perspectivas de crecimiento para su empresa: 88% (enero-febrero) contra 46% (julio-agosto); en tanto que para su sector industrial fue de 82% (enero-febrero) contra 60% (julio-agosto); y para la economía global de 68% (enero-febrero) contra 40% (julio-agosto).

Néstor García, Socio Director Ejecutivo de KPMG Argentina, comenta que “los CEO priorizarán sus inversiones de capital para crecer y transformarse en compra de nueva tecnología y digitalización, principalmente en inteligencia artificial o machine learning, la nube (Cloud) y en la automatización de procesos, tanto como para potenciar el desarrollo de habilidades y capacidades de su fuerza laboral, como para ser más eficientes mejorando los resultados.

Estas prioridades se encuentran alineadas con el cambio que se venía haciendo o programando según la empresa y que se aceleró como consecuencia de la Covid 19. Así podría enfocarse la planificación del año 2021 de manera diferente a lo proyectado en el 2019 cuando se pensaba en los próximos 3 años. Hoy el orden de prioridades es diferente, el grado de incertidumbre del mercado que impactará en los modelos de negocio, en los clientes, en la gente, los modelos operativos y las inversiones nos muestran que es clave Innovar, contar con tecnología de vanguardia, atraer a los talentos y poner un foco en la sustentabilidad que el mundo de los negocios no imaginaba sería tan rápido.”

En rasgos generales, durante las primeras definiciones realizadas en la encuesta antes de la pandemia, el 98% de los CEOs consultados expresó perspectivas más positivas que los del segundo grupo encuestado post pandemia, donde el 73% considera que sus ingresos crecerán en los próximos tres años, aunque aún en general se mantiene la tendencia positiva en los CEOs locales. Otra diferencia es que, mientras el primer grupo disgrega sus respuestas en varias categorías en cuanto al porcentaje de crecimiento que consideran obtener en los próximos tres años con relación a sus ganancias (entre el 0,01% y el 9,99%), para el segundo grupo este crecimiento se concentra en dos categorías y no será mayor al 4,99%, incrementándose significativamente el porcentaje de CEOs (20%) que consideran que sus ganancias se mantendrán igual.

Este optimismo que aún los CEOs manifiestan en el crecimiento de sus ingresos y que había sido traslado a otras perspectivas meses anteriores, el post COVID-19 cambió, ya que se sienten menos confiados en las perspectivas de crecimiento global y local; es decir, consideran que tienen un contexto más adverso para los objetivos de crecimiento en sus organizaciones.

Desde el entorno empresarial, los CEOs consideran que existe una mayor confianza en las perspectivas de crecimiento de la industria en donde operan, que en los resultados que esperan de su propia empresa, a pesar de que opere en esa misma industria. De igual modo, es relevante destacar que existe un bajo nivel de confianza en las perspectivas de crecimiento a nivel país y global, siendo más alta la confianza en el crecimiento local que global.

En contraste, si comparamos los niveles de confianza con los resultados de los dos años anteriores, la valoración viene disminuyendo, no solo debido al contexto económico actual, sino también por la crisis generada por el COVID-19 y su impacto en la recesión económica mundial. Sin embargo, es interesante resaltar que, a pesar de ello, los CEOs encuestados están, de manera neta, más confiados que sus pares de América Latina.

Otro dato es que el 98% de los CEOs de las compañías argentina consideran que la plantilla de sus empleados crecerá en los próximos tres años (vs 89% LATAM), manteniéndose la misma tendencia que en el estudio del año anterior. Para este año, la muestra indica que el 56% de los CEOs considera que su plantilla de personal aumentará un poco menos del 5%.

| 2% | 56% | 38% | 4% |

| Se mantendrá igual | Aumentará menos del 5% | Aumentará entre el 6% y el 10% | Aumentará entre el 11% y el 25% |

Crecimiento, fusiones y adquisiciones

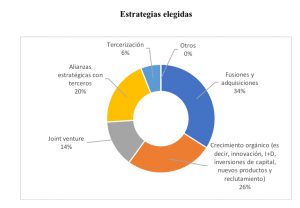

Los CEO argentinos brindaron su opinión acerca de dónde pondrán foco para lograr los objetivos de crecimiento de sus empresas. Lo definieron desde dos perspectivas:

- Las estrategias

- Las acciones

Sobre las estrategias para alcanzar los objetivos de crecimiento en los próximos tres años, los CEOs locales consideran que las fusiones y adquisiciones será la principal estrategia a tomar en cuenta (34%), sufriendo un cambio en comparación al año anterior, cuya principal estrategia fueron las alianzas estratégicas con tercero.

El valor de la tecnología

Otro tema destacado es el crecimiento del valor de la tecnología en la nueva agenda de gestión. De acuerdo con el CEO Outlook 2020, el 74% de los CEO locales ven a la disrupción tecnológica más como una oportunidad que como una amenaza, resultado que representa un porcentaje menor que el del año pasado (86%). En ese sentido, el 74% de los ejecutivos considera que su organización es disruptiva en el sector en el que operan por encima de sus competidores.

Sobre la inversión en tecnología y en qué áreas emplearán este presupuesto, los CEO indican que sus inversiones más significativas serán en inteligencia artificial o machine learning (76%), la nube (Cloud) (72%) y en la automatización de procesos (RPA) (56%), mientras que no invertirán o realizarán menores inversiones en herramientas basadas en Blockchain o criptomonedas o “tokenización”.

A su vez, el 86% de los encuestados afirmó que está invirtiendo en tecnologías disruptivas, como la inteligencia artificial y la automatización, porque consideran que son fundamentales para lograr un crecimiento sostenible a largo plazo. También el 82% considera que, en los próximos tres años, la inteligencia artificial y las tecnologías robóticas tendrán un impacto positivo en su organización porque crearán más empleos de los que eliminarán, así como también permitirán que su talento se enfoque en asuntos de negocio generando más valor, desvinculándolos de asuntos netamente operativos.

Por otra parte, el 66% de los directivos afirma que lidera personalmente la estrategia de tecnología de su organización y, aunque puede parecer un porcentaje bajo, esto es consecuencia del fortalecimiento de sus estructuras de IT y su seniority ante la demanda e importancia que tienen estos asuntos para las corporaciones. Un 78% tiene más confianza en aumentar el uso de tecnologías en la nube en sus compañías que en los últimos tres años, pero las tres quintas partes de los CEOs aún tienen preocupación por migrar todos sus datos comerciales a la nube.

Por último, el 48% de los CEOs respondió que su enfoque principal para desarrollar e integrar soluciones tecnológicas en sus compañías está en el acceso a las capacidades y soluciones en TI, producto de las asociaciones con startups y empresas digitales a través de aceleradores y otros entornos de soporte. Mientras que un 28% de los CEOs dice que se encuentra desarrollando su propia tecnología dentro de la organización o en un laboratorio de innovación dedicado, y el 24% restante compra capacidades y soluciones invirtiendo o adquiriendo startups o empresas tecnológicas.

La agenda post-pandemia de los CEO argentinos

El 75% de los altos ejecutivos/as locales considera que su experiencia personal frente al COVID-19 tuvo algún impacto en su gestión, ya que en base a ella decidieron cambiar su estrategia para abordar los desafíos comerciales. En la segunda muestra realizada, seis meses después del inicio de la pandemia y aún en cuarentena, el 53% de los CEOs encuestados manifestó que habría visto afectado(a) su salud, o la de algún miembro de su familia extendida por el virus del COVID-19. De ese grupo, el 75% considera que esa experiencia personal tuvo algún impacto en sus estrategias comerciales y el 25% considera que impactó poco, pero afirma que hizo que prestaran más atención al aspecto humano de la pandemia.

Otros temas que definieron los CEO son:

Espacio destinado a oficinas: 73% de los CEO locales está de acuerdo en que reducirá el espacio de las oficinas.

Herramientas digitales: 80% de los CEO coincide en continuar aprovechando y capitalizando el uso de sus herramientas de comunicación y colaboración digital.

Sobre las relaciones de trabajo: 93% de los CEO cree que la comunicación con sus empleados ha mejorado durante la crisis.

Trabajo remoto: 67% de los CEO manifiesta que el trabajo remoto los ha llevado a realizar cambios significativos en sus políticas para nutrir la cultura organizacional. Y el 74% está de acuerdo en que trabajar de forma remota ha ampliado su grupo de potenciales talentos.

Cadena de suministro: El 67% ha tenido que reconsiderar su enfoque de cadena de suministro debido al impacto perturbador que ha tenido la pandemia sobre esta.

La comunidad: 80% de los CEO está totalmente de acuerdo en que ahora su compañía se está involucrando más con las comunidades locales donde se basa su operación.

| Ficha Técnica

· Todos los que respondieron la encuesta son CEO de empresa (88% varones y 12% mujeres) · Fueron 1.200 CEO del mundo y de 50 países. · Del total, 356 CEO correspondieron a América latina · Y 50 CEO son de Argentina todos/as de empresas con sede en el país. · Todos los consultados CEO de la encuesta mundial representan a 11 industrias clave: o Banca: 16% o Manufactura: 16% o Consumo y venta minorista: 12 o Seguros: 10% o Energía: 10% o Tecnología: 10% o Automotriz: 8% o Salud: 8% o Infraestructura: 4% o Gestión de activos: 4% o Telecomunicaciones 2%

Ingresos anuales de la compañía de los CEOs encuestados

|