El mercado financiero sigue de cerca la nueva temporada de balances en Estados Unidos

Esta semana comenzará la temporada de balances corporativos en Estados Unidos, correspondientes al tercer trimestre del año. En un momento en donde los mercados llegan con fuertes subas en las cotizaciones, los resultados de las empresas podrían perfilarse como un catalizador para mayores alzas.

Por Lisandro Meroi (*)

Comenzando por los números, desde FactSet destacan que el beneficio neto para el S&P 500 se habría incrementado +8,0% interanual durante el 3T25, lo que implicaría el noveno trimestre consecutivo de crecimiento para la métrica. A su vez, los ingresos de las compañías encadenarían su vigésimo trimestre de crecimiento, con una proyección de +6,3%.

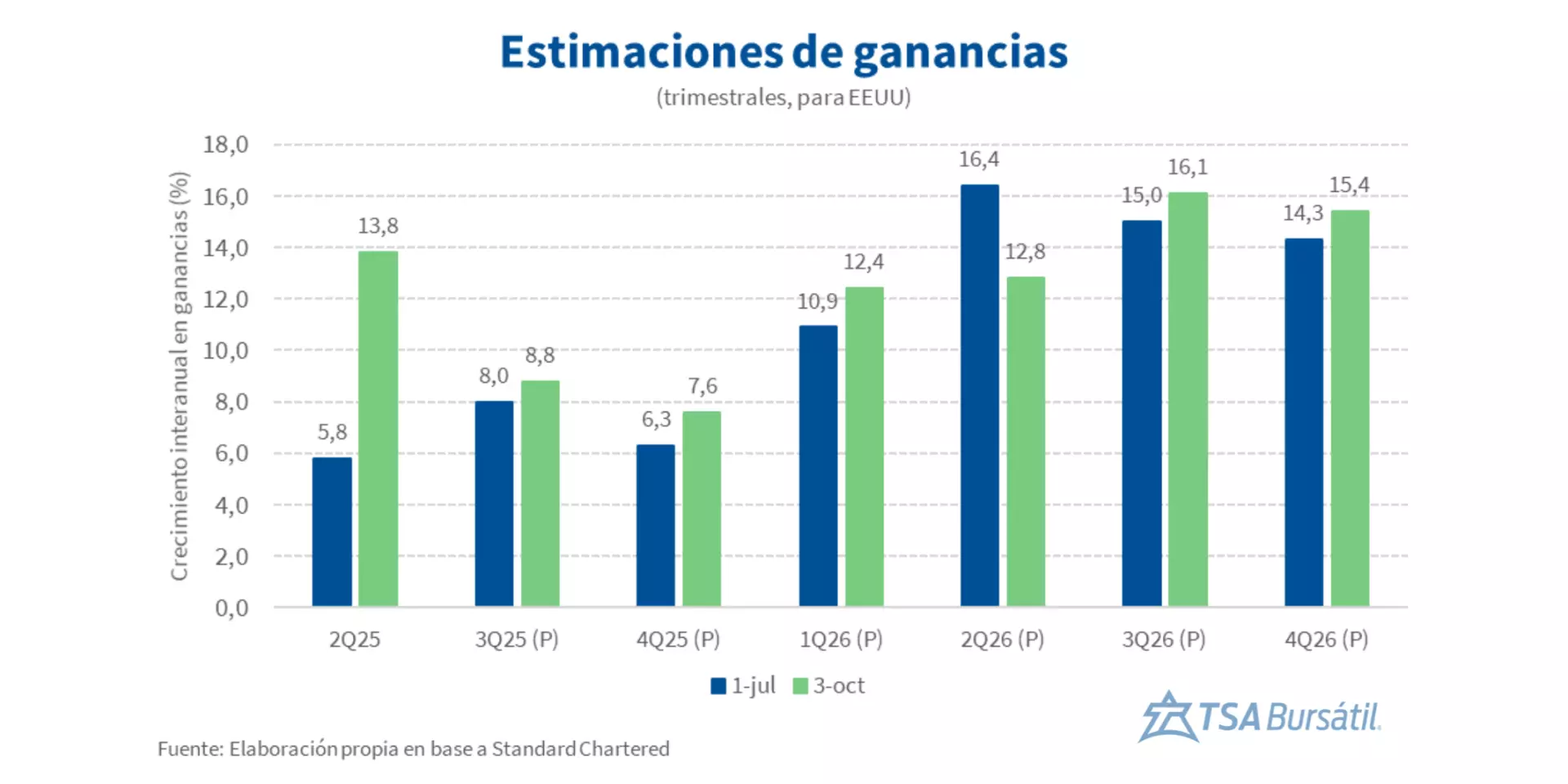

En Standard Chartered se suman a la narrativa de que una fuerte temporada de balances, impulsada por la IA y el sector tecnológico, puedan contrarrestar los vientos de frente de corto plazo. Destacan que en base a cifras de LSEG I/B/E/S, el crecimiento en ganancias desaceleraría desde el 2T25 (+13,8% a/a) al 3T25 (+8,8% a/a) y al 4T25 (+7,6% a/a). Sin embargo, para el año 2025 las proyecciones apuntan a +10,8% (desde +8,5% a mitad de año), con 2026 cerrando en +14%, reflejando el optimismo entre analistas respecto al estado de los balances corporativos.

Un punto interesante lo levantan desde FactSet al señalar que, en base a las mejoras que suelen experimentar las métricas a medida que transcurre la temporada, el tercer trimestre podría mostrar un crecimiento en el beneficio neto del índice de entre +13,6% y +15,8% interanual. Este dato no es menor, dado que representaría el cuarto trimestre consecutivo con crecimiento de doble dígito. Nuevamente, desde Standard Chartered subrayan este motivo para una extensión en el rally de las acciones durante los próximos 6-12 meses.

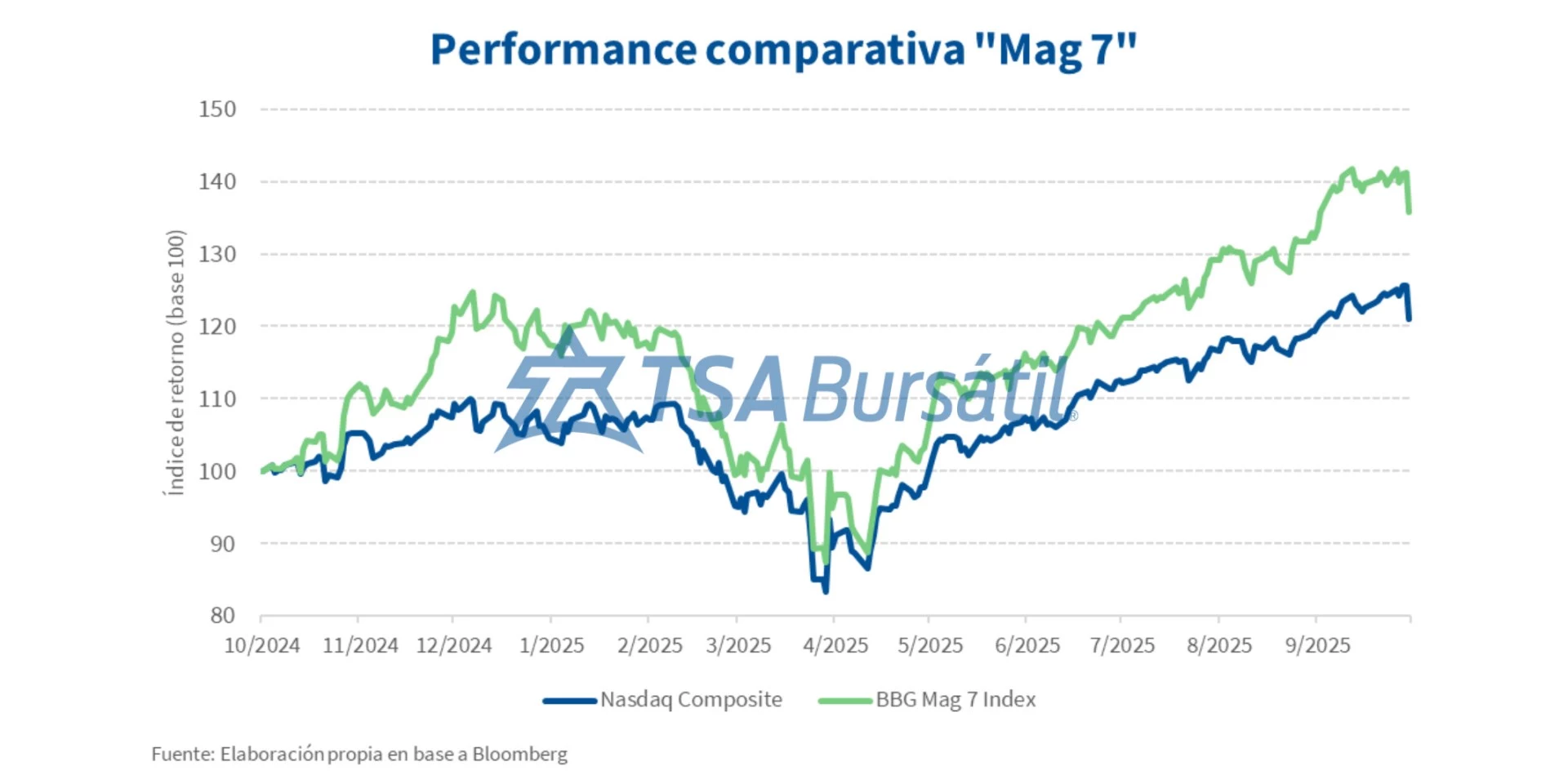

¿Cómo le fue a las Magníficas 7 en el trimestre anterior?

Desde hace tiempo los inversores miran con atención las novedades y cotizaciones del grupo denominado como las “Magníficas 7”, compuesto por Apple, Amazon, Tesla, Alphabet, Microsoft, Meta Platforms y Nvidia. De los informes correspondientes al segundo trimestre se observó grandes rasgos una buena actuación, con un denominador común: la inteligencia artificial.

Apple reportó ingresos récord de US$ 94 mil millones (+9,6% ia) y BPA de US$ 1,57, superando las expectativas. Destacaron ventas de iPhone (US$ 44,6 mil millones) y servicios (+13%), junto con recuperación en China. Su CEO, Tim Cook, reafirmó el foco en IA y posibles adquisiciones. Amazon superó expectativas con ingresos de US$ 167,7 mil millones (+13% ia) y ganancias operativas de US$ 19,2 mil millones. AWS creció +17%, pero pierde impulso frente a Azure y Google Cloud. El capex récord (US$ 31,4 mil millones) refleja su apuesta en IA.

Tesla reportó ingresos de US$ 22.500 millones (-12% ia) y BPA ajustado de US$ 0,40, ambos por debajo de estimaciones. Cayeron ventas y precios promedio, con menor aporte de créditos regulatorios. Musk anticipó “trimestres difíciles”, aunque destacó avances en robotaxis y nuevos modelos, sin detalles concretos.

Alphabet superó previsiones con ingresos de US$ 81.700 millones y sólido crecimiento en Google Cloud (US$ 13.600 millones) y YouTube (US$ 9.800 millones). Anunció un aumento de su inversión de capital a US$ 85.000 millones por demanda en IA. Avanza en la integración de Gemini, pese a mayores presiones regulatorias.

Microsoft registró ingresos de US$ 76,4 mil millones (+18% ia) y BPA de US$ 3,65, superando estimaciones. Azure creció +39%, consolidando el liderazgo en la nube. Planea invertir más de US$ 30 mil millones en infraestructura de IA. Copilot, su asistente basado en IA, ya cuenta con 100 millones de usuarios activos mensuales, impulsando la adopción de sus servicios.

Meta Platforms superó expectativas con proyecciones de ingresos entre US$ 47,5 y 50,5 mil millones y fuerte crecimiento publicitario impulsado por IA. Aunque Reality Labs mantiene pérdidas, el mercado valora su apuesta en IA y aumento de capex para 2025-2026.

Nvidia reportó ventas de US$ 46,7 mil millones (+56%) y BPA ajustado de US$ 1,05, superando las previsiones. Proyectó ingresos de US$ 54 mil millones para el 3T, en línea con expectativas, pero por debajo de otras más optimistas. Mencionaron que persisten desafíos en China, aunque la visión de mediano plazo sigue positiva.

De esta forma, el índice compuesto por estas 7 acciones elaborado por Bloomberg (BM7P) avanzó +13,6% desde el 30 de junio hasta el viernes pasado, mientras que referencias como el Nasdaq Composite y el S&P 500 hicieron lo propio con subas de +9,0% y +5,6%, respectivamente.

Valuaciones y precios objetivos de analistas

Es válido preguntarse cómo se encuentran las valuaciones de las acciones, poniendo un ojo también sobre las estimaciones de analistas respecto a la cotización del índice para los próximos meses.

Mirando el ratio P/E forward para el S&P 500, el mismo muestra cierta sobrevaloración respecto a su promedio. Incluso se encuentra por arriba de 1 desvío estándar, reforzando la tesis de que “el mercado está caro”. Ahora bien, como sugieren algunos analistas, esto podría deberse a ciertas empresas puntuales que por su ponderación y sus elevadas valuaciones repercuten sobre el índice general. Cuando uno observa la misma métrica para el S&P 500 elaborado con iguales ponderaciones, actualmente se encuentra en línea con el promedio de los últimos 5 años.

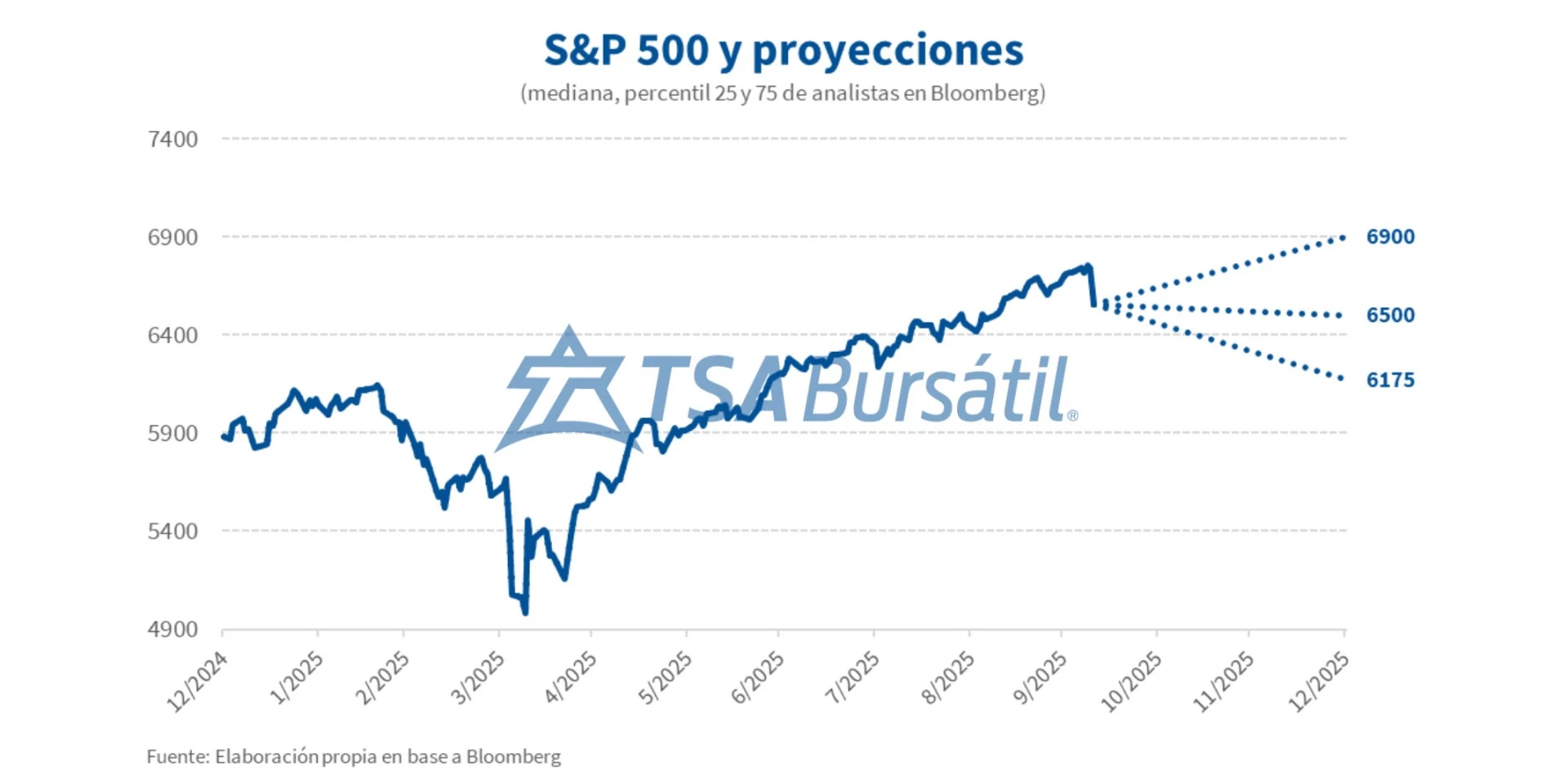

A nivel de recomendaciones, desde FactSet señalan que el 56% de las calificaciones para empresas del S&P 500 son de “compra”, 38,7% de “mantener” y 5,3% de “venta”. A pesar de esto, cuando se analizan los precios objetivos para el índice hacia fines de 2025, los números dejan algo de espacio alza, aunque sólo para los más optimistas. Considerando el precio de cierre del viernes (6.552,51), el mismo prácticamente iguala a la mediana de las proyecciones en Bloomberg (6.500). Cuando se analizan el percentil 25 y 75, la caída o suba podrían alcanzar -5,8% y +5,3%, respectivamente.

Los mercados norteamericanos llegan al último trimestre del año en máximos históricos, impulsados por los desarrollos y expectativas en torno a la inteligencia artificial. Comenzando una nueva temporada de balances, habrá que ver si la misma permite potenciar aún más las cotizaciones, con la posibilidad de corregir adicionalmente valuaciones y precios objetivos.

(*) Research Analyst de de TSA Bursátil

- Etiquetas

- TSA Bursátil

- Lisandro Meroi

Artículos relacionados

El crédito vuelve al centro y acelera el uso de analítica en finanzas

Con el financiamiento al sector privado en alza a comienzos de 2026, bancos y fintech ajustan procesos para crecer sin elevar el riesgo, en un mercado con más competidores y clientes diversos donde la automatización y el análisis de datos ganan peso para decidir con velocidad y evidencia

BingX habilitó el trading pre-IPO del ADR de SK Hynix en Nasdaq

La plataforma incorporó acceso anticipado al ADR del fabricante de semiconductores, previo a su cotización prevista para el 10 de julio, y sumó una campaña de predicción que repartirá 100.000 USDT entre usuarios que anticipen el precio de apertura respecto de los US$ 166

Vantage Markets habilitó XAUUSD247 para operar CFD sobre oro 24/7, incluso fines de semana

El producto permite a clientes elegibles operar contratos por diferencia sobre oro fuera de la semana tradicional, con acceso por MT5, TradingView y la aplicación de la compañía, en un contexto de planes de CME Group para extender horarios en futuros del metal y con condiciones de margen, apalancamiento y riesgos explicitados