En octubre de 2025, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios registró una suba interanual de 1,9% y un avance desestacionalizado de 0,3% respecto de septiembre. A primera vista, los datos permiten hablar de continuidad en la recuperación iniciada tras la recesión de 2024. Pero, observados en contexto, describen una economía que progresa a un ritmo mínimo, sobre una base deprimida y con desequilibrios que la política económica aún no corrige.

Estabilidad nominal, crecimiento escaso

El informe de la CAC estima que el ingreso nominal promedio por hogar alcanzó en octubre los $2.502.000, “manteniéndose al mismo nivel respecto a septiembre” una vez descontado el efecto de la inflación. Es decir: la capacidad de compra de las familias no mejora; a lo sumo deja de caer. La variación de precios del mes, 2,3%, implicó el segundo registro consecutivo por encima del 2%, con una inflación interanual de 31,3% y acumulada de 24,8% en 2025.

El Gobierno presenta esta dinámica como prueba de una “estabilidad” conquistada. Es cierto que, frente a un pasado inmediato de desórdenes nominales, la tasa de inflación se ha moderado. Pero la estabilidad que muestran los indicadores es, en buena medida, una estabilidad inmóvil: no hay recomposición de ingresos reales, ni señales de fuerte expansión del consumo masivo. El “éxito” consiste en que los precios dejan de acelerarse mientras el poder adquisitivo permanece congelado.

En paralelo, el informe destaca que la variación del IPC “aparece casi idéntica a la exhibida por el tipo de cambio oficial”. La calma cambiaria post electoral, conseguida tras semanas de dolarización de carteras, se apoya en flujos financieros puntuales, como la colocación de obligaciones negociables en dólares. Es una paz cambiaria administrada desde el mercado de capitales, no desde un programa integral de ordenamiento fiscal y monetario.

Consumo que rebota, pero no despega

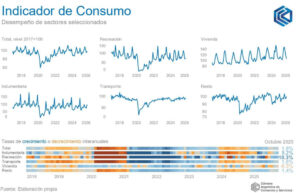

Al comparar 2025 con 2024, el IC y el Estimador Mensual de Actividad Económica (EMAE) muestran variaciones positivas casi ininterrumpidas. Sin embargo, ambos indicadores lo hacen sobre una base de comparación baja, producto de la recesión previa. La economía se parece más a un enfermo que abandona la terapia intensiva que a un atleta que recupera su velocidad.

El detalle sectorial confirma la naturaleza frágil de la mejora. Indumentaria y calzado crecen 5,2% interanual y recreación y cultura avanzan 10,3%, después de un 2024 especialmente débil. Transporte y vehículos aumentan 1,6%, impulsados por el patentamiento de automóviles. En cambio, vivienda, alquileres y servicios públicos muestran una caída de 0,5%. Es decir, el consumo se expande más donde hay rezagos previos o postergación de compras, mientras retrocede en el gasto más ineludible: el hogar.

El informe subraya, además, que los bienes de consumo masivo avanzan apenas 1,1% interanual, con una caída de 0,9% en la serie desestacionalizada. Los hogares reorientan gasto hacia bienes durables, aprovechando alguna ventana de crédito o expectativa de mantener el tipo de cambio estable. No es una mejora “sana” del consumo, sino un cambio de composición que suele anticipar correcciones posteriores cuando las condiciones financieras se endurecen.

Crédito restringido y horizonte incierto

El crédito en términos reales crece desde la fuerte contracción de comienzos de 2024. Tarjetas y préstamos personales mantienen dinamismo, mientras el crédito prendario e hipotecario pierde fuerza. La CAC advierte que la volatilidad de tasas, agravada por la incertidumbre preelectoral, “coarta” el acceso al crédito, aunque la tendencia general siga siendo ascendente.

De nuevo, el diagnóstico oficial privilegia la foto sobre la película. La expansión del crédito al consumo ayuda a sostener las ventas de durables, pero no compensa la ausencia de un aumento consistente del ingreso real. En otras experiencias argentinas, el recurso a la tarjeta, presentado como símbolo de confianza, fue en realidad un mecanismo para estirar el presupuesto familiar ante salarios que corrían detrás de los precios.

El informe concluye que el consumo masivo “enhebra algunos meses de relativa recuperación”, mientras los bienes durables moderan su crecimiento y la composición del gasto de los hogares tiende a estabilizarse hacia fin de año. La palabra clave es “relativa”: describe mejor un equilibrio delicado que un ciclo de expansión sólida.

La brecha entre el relato y los datos

El telón de fondo es un gobierno que, tras el resultado favorable de octubre, promete avanzar con reformas estructurales. El documento de la CAC señala que la victoria electoral “mejoró las expectativas de estabilidad” y permitió calmar al dólar. Pero los indicadores que acompañan ese cambio de humor son modestos: consumo que crece menos de 2%, inflación que deja de bajar, crédito que se expande sin despejar dudas sobre su sostenibilidad.

En la tradición económica argentina, los momentos de “calma” no siempre son puntos de llegada; muchas veces son intervalos entre dos tormentas. La política económica oficial parece conformarse con administrar ese intervalo, apoyada en la combinación de disciplina nominal y mejora financiera. El desafío de fondo —elevar de manera duradera el ingreso real y la productividad— permanece pendiente.

Los datos de consumo de la CAC, más que convalidar el optimismo oficial, invitan a leer la coyuntura con prudencia: describen una sociedad que empieza a salir del pozo, pero aún camina sobre un piso frágil, donde un tropiezo cambiario o fiscal podría devolverla, rápidamente, a la inestabilidad conocida.