Posible desacople de monedas

El analista de Research de Puente, Gastón Sempere, prevé un fortalecimiento del dólar a medida que avance la recuperación económica de EE.UU.

La Eurozona y Japón, en cambio, aún necesitan políticas monetarias expansivas.En la Eurozona, la solidez del euro generó presiones deflacionarias, llevando a que su banco central reduzca la tasa de interés de referencia a un nuevo mínimo histórico, destaca Sempere, quien subraya además que “entre las monedas de países emergentes, se espera que el yuan chino continúe con su tendencia de apreciación gradual, luego de las importantes reformas que surgieron del Tercer Plenario del Partido Comunista de China”.

En Brasil, el ajuste acumulado de +225 pb en la tasa Selic serviría como herramienta de política monetaria en caso de una mayor desaceleración de la economía, si bien los analistas esperan que el banco central continúe interviniendo activamente para evitar un aumento de la volatilidad del real.

LATINOAMÉRICA

El real brasileño se había apreciado +11% desde la intervención del banco central a mediados de agosto hasta fines de octubre, pero desde comienzos de este mes moderó dicha tendencia depreciándose -3,6%.

Durante 2014, las elecciones presidenciales de octubre y la Copa del Mundo de la FIFA influirán el clima de negocios del país y las perspectivas de los inversores.

Las elecciones presidenciales podrían incrementar el déficit fiscal. En septiembre se registró un déficit primario récord, y el ministro de finanzas admitió recientemente que el gobierno podría no alcanzar su objetivo fiscal para 2013.

Aunque S&P mantiene una perspectiva “negativa” para la calificación soberana, la de Moody´s es “estable”, y el ajuste acumulado de +225 pb en la tasa Selic serviría como herramienta de política monetaria en caso de una mayor desaceleración de la economía.

En este contexto, los analistas esperan que el banco central continúe interviniendo activamente para evitar un aumento de la volatilidad de su divisa.

El peso uruguayo recuperó en los últimos meses el 44% de la depreciación que había sufrido entre mayo y septiembre. La depreciación se había debido principalmente a la fortaleza del dólar en la región, en particular frente al real brasileño, incluso a pesar del buen desempeño de la economía de Uruguay (+5,6% a/a durante el 2T13).

Para lo que resta del año los analistas esperan una leve desaceleración económica por un menor consumo. Esto es producto de un mercado laboral menos dinámico, con menores aumentos salariales, en un contexto de persistente inflación (+9,1% acumulado desde enero a octubre), pese a la política monetaria contractiva del banco central.

Aunque hacia finales de año el peso uruguayo podría apreciarse por la temporada turística, para 2014 se espera que un dólar más fuerte en la región vuelva a afectarlo negativamente.

El guaraní paraguayo se mantuvo estable desde mediados de año, luego de depreciarse -16% entre marzo y julio hasta niveles similares a los del 2S12. El banco central ha mantenido la tasa de interés de referencia en 5,5% anual desde agosto 2012. Esto fue posible gracias a una moderada inflación por la desaceleración que sufrió la economía en 2012, afectada por la sequía y el brote de fiebre aftosa.

No obstante, luego de los estímulos fiscales implementados por el gobierno de transición de Federico Franco, y la recuperación del sector agrícola, la inflación alcanzó 4,4% a/a, aunque aún no se generalizó a todos los productos. En este contexto, el FMI espera un crecimiento de 12% en 2013 y 4,6% en 2014.

Internacional

El dólar mostró cierta volatilidad en las últimas semanas ante el cambio de expectativas de los inversores respecto los estímulos monetarios de la Fed. Por un lado, hubo signos de continuidad del actual enfoque de la Fed, ya que Janet Yellen (nominada a suceder a Ben Bernanke al frente de este organismo) afirmó que apoyar la recuperación económica actualmente es el camino más seguro para poder normalizar la política monetaria en el futuro.

Además, el crecimiento del PBI, de +2,8% t/t anualizado durante el 3T13, se debió principalmente a una acumulación de inventarios que podría ser transitoria si la demanda doméstica se debilita.

Por otro lado, el reporte de empleo de octubre fue bastante auspicioso, elevando la creación de empleo de los últimos tres meses a 202.000 puestos (en promedio).

En este contexto, los analistas esperan un fortalecimiento del dólar en 2014 debido a que la Fed está más cerca de cumplir sus objetivos de política monetaria, que los bancos centrales de Japón y de la Eurozona.

La solidez del euro durante este año comenzó a generar presiones deflacionarias en la región.

La inflación cayó a 0,7% a/a en octubre desde 2% a/a a inicios de año, cuando se encontraba alineada con el objetivo del Banco Central Europeo (BCE).

Por otro lado, el crecimiento económico en la región se desaceleró a +0,4% t/t anualizado en el 3T13, desde +1,2% t/t anualizado en el 2T13, debido a cierta debilidad en Francia e Italia (-0,4%), compensada por Alemania (+1,2%).

En este contexto, el BCE recortó su tasa de interés de referencia -25 pb a 0,25% anual, y se espera que impulse una tercera ronda de préstamos de largo plazo a los bancos de la región antes de fin de año.

El yen se depreció levemente desde octubre debido a que los inversores se mantienen expectantes al plan de medidas estructurales que anunciaría el primer ministro para aumentar el crecimiento potencial.

De hecho, la economía se desaceleró durante el 3T13 a un ritmo de +1,8% t/t anualizado desde +3,9% del 2T13.

Por su parte, la inflación subió a 1% a/a en septiembre, rumbo al objetivo de 2% del banco central, pero ésta no estaría siendo impulsada por la demanda (como resultado de mayores salarios y gasto privado) sino por mayores costos de energía (la inflación núcleo no registra crecimiento interanual desde fines de 2008).

En este contexto, se esperan nuevas medidas de estímulo monetario para comienzos del 2014.

Monedas de países con calificación “AAA”

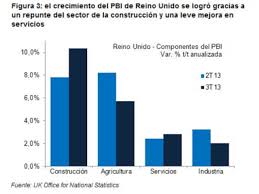

La libra esterlina se apreció +8,3% desde comienzos de julio, favorecida por una aceleración del crecimiento de la economía en el 3T13 a su mayor ritmo desde el 3T10 (+3,2% t/t anualizado). Este crecimiento se debió principalmente a un repunte del sector de la construcción, junto a una leve mejora en servicios, parcialmente compensados por un menor avance de la industria y el agro.

De este modo, el Banco de Inglaterra (BoE) elevó su proyección de crecimiento de 1,4% a 1,6% para 2013 y, de 2,5% a 2,8% para 2014. Por su parte, la tasa de desempleo bajó a 7,6% en el 3T13 (su menor nivel desde 2009), acercándose al objetivo del BoE (7%), a partir del cual la entidad podría considerar elevar las tasas de interés.

La corona sueca recuperó en las últimas semanas gran parte de la depreciación que había registrado desde mediados de año.

Los últimos datos de actividad industrial fueron negativos, el crecimiento del PBI del 2T13 fue revisado de +0,6% a/a +0,1% a/a, y existen riesgos de deflación. Por esto, el gobierno sueco propuso un presupuesto expansivo para 2014 que incluye recortes impositivos y medidas para crear puestos de trabajo.

El plan de estímulo de USD 4.000 mn (0,7% del PBI) le serviría al partido oficial de centroderecha para mejorar sus perspectivas en vistas a las próximas elecciones generales de septiembre 2014.

Aunque este plan empeoraría levemente la situación fiscal, el déficit y los niveles de deuda de Suecia, estos indicadores aún se mantienen en niveles bajos respecto a otros países europeos.

Países emergentes

El yuan chino continúa con su tendencia de gradual apreciación (+4% desde mediados de 2012).

La economía creció +7,8% a/a en el 3T13, mostrando una leve aceleración desde 7,5% a/a en el 2T13, gracias a mejoras en los sectores agrícola, industrial y de servicios.

Recientemente, en el Tercer Plenario del Partido Comunista de China, se anunciaron importantes reformas para guiar la economía hacia un modelo de crecimiento más orientado al consumo interno que a las exportaciones.

Entre éstas, i) se le asignaría a los mercados un rol “decisivo” en la asignación de recursos, en comparación con el rol “básico” que hasta ahora se mencionaba en comunicados anteriores; ii) se les otorgarían más derechos sobre la tierra a los agricultores, lo cual les permitiría incrementar su capital y eficiencia, y facilitaría los planes de urbanización del gobierno; iii) se relajarían algunos controles para la inversión de las empresas; y iv) se flexibilizaría la política de un solo hijo por familia.

El forint húngaro se mantuvo en el rango USD-HUF 210 – 240 durante el periodo 2012-2013. Aunque la demanda doméstica se mantiene débil, las perspectivas económicas de Hungría mejoraron durante los últimos meses, gracias a una sólida demanda de sus exportaciones junto a políticas fiscales y monetarias expansivas.

El PBI creció +0,5% a/a durante el 2T13, y se espera que la recuperación continúe. Dado que la inflación aún se encuentra en niveles moderados (1,4% a/a), en septiembre el banco central expandió su programa “Funding for Growth” en USD 9.000 mn (7% del PBI) hasta finales de 2014. Se proyecta un déficit fiscal de 3% del PBI para este año, que podría incrementarse durante el 1S14 debido a las elecciones generales, en las que el partido oficial lidera las encuestas de intención de voto.

ANEXO